Mercados emergentes y la economÚa internacional

13 de abril de 2011

Seminario organizado por el CARI

Por Clara Buelhoff, Enrica Campogiani y Fernando Mourµn

La recuperaciµn econµmica internacional y las amenazas que enfrenta

JosÕ Siaba SerrateEconomista, Estudio Siaba Serrate

Siaba Serrate planteµ que, si bien la recuperaciµn ha sido relativamente exitosa, en el sentido de que no ha sucedido una "Segunda Gran Depresiµn", tampoco se logrµ destruir el exceso de endeudamiento. Sugiere que al haber evitado una crisis del sector privado (en 2008 y 2009), con un gran involucramiento del sector pºblico, posiblemente exista la amenaza de una crisis de ese sector, de 2010 en adelante.

El economista planteµ que la recuperaciµn de la actividad econµmica debe estar acompaþada por el saneamiento de la crisis patrimonial. Manifestµ que es esencial recomponer la generaciµn de ingresos a fin de que funcione un sistema econµmico o financiero y que tampoco se debe descuidar el rol del valor de los activos. La crisis, ademÃs, profundizµ la bipolaridad del mundo actual: "Aunque los mercados emergentes tambiÕn sufrieron los impactos de la crisis, se recuperaron con relativa rapidez y no se produjo una ruptura con lo que estaba pasando con anterioridad. Por otro lado, las economÚas avanzadas, por varios motivos, les cuesta mÃs recuperarse".

Siaba Serrate seþala una desaceleraciµn en el crecimiento de China, en parte producida por polÚticas econµmicas. Otro elemento importante es que hay un repunte muy claro en el comercio internacional y, por suerte, las prÃcticas proteccionistas evocadas por la crisis no se han diseminado en el nivel internacional.

En cuanto a las bolsas, se puede observar una recuperaciµn relativamente rÃpida. Y, a pesar de lo que se dice en algunos espacios, el economista acentuµ que claramente el sistema internacional està basado en el dµlar y son las polÚticas ligadas al dµlar las que aºn dictan el curso de las bolsas internacionales, incluso de la bolsa europea en plena crisis europea.

AdemÃs, Siaba Serrate destacµ que la recuperaciµn de la crisis ocurre de una manera asimÕtrica. La crisis crea erosiµn; pues, si uno mira la recuperaciµn en proporciµn con el estimulo aplicado, la tasa de crecimiento parece extremadamente baja. Aunque se compraron cantidades ingentes de bonos del tesoro y se inyectaron cantidades descomunales en los bancos, que no los prestan a pesar de un spread fenomenal. Los problemas de la deuda del sector pºblico se focalizan en el proceso de desapalancamiento del sistema financiero y los hogares.

De acuerdo al economista, el agravante es la asimetrÚa interna, que presenta una gran complicaciµn para la polÚtica monetaria del Banco Central Europeo, pues su estrategia està bien calibrada para Alemania, pero es tremendamente restrictiva para aquellos paÚses que enfrentan mayores complicaciones.

TambiÕn comentµ que, como muchos de los paÚses emergentes ya han vivido una crisis (como, por ejemplo, en los paÚses asiÃticos), lograron enfrentar la crisis de 2008/2009 con la ventaja comparativa de haber cubierto casi todos sus flancos.

Dentro de las economÚas avanzadas, surgieron dos enfoques de la polÚtica econµmica: En Europa se enfatizµ la normalizaciµn, mientras que Estados Unidos y Japµn apostaron a la extensiµn de los planes de estÚmulo. Por ende, Siaba Serrate teme que Europa corra el riesgo de una recaÚda. "Ante una recaÚda en un escenario deflacionario, se puede dar una situaciµn de mayor endeudamiento donde las mismas polÚticas tienen entonces menos efectividad", destacµ el acadÕmico.

Para Siaba Serrate, el problema que amenaza a Estados Unidos y Japµn es la inflaciµn por estÚmulos excesivos. Es importante notar que, contrario al caso de la deflaciµn, existen soluciones para confrontar este problema.

Luego enumerµ una serie de potenciales amenazas a la recuperaciµn econµmica mundial. En primer lugar, considerµ los impactos de la tragedia en Japµn. El paÚs nipµn, como acreedor neto constante, es un oferente neto, por lo que un shock allÚ genera una disrupciµn en el lado de la oferta. La exitosa reacciµn inicial del banco de Japµn ayudµ mucho a controlar la situaciµn econµmica; se puede esperar que en la segunda mitad del aþo Japµn tenga un efecto positivo sobre el crecimiento.

Un problema mÃs grave, que observµ Siaba Serrate, son los acontecimientos recientes en el mundo Ãrabe. Los cambios que se observaron ºltimamente conciernen toda la regiµn y probablemente sean duraderos. Los shocks en el mundo Ãrabe siempre tenÚan un efecto recesivo. Cuando el petrµleo sube, se produce un fuerte impacto sobre el nivel de actividad; mientras que el nivel del precio depende de muchos mÃs factores. Considerµ que el shock en el precio del petrµleo hoy es enteramente preventivo, ya que se debe a la enorme incertidumbre y no a un daþo efectivo en la oferta.

En el caso de la Uniµn Europea, Siaba Serrate revelµ las flaquezas de la aproximaciµn que siguiµ el Banco Central Europeo en lo que concierne su manejo de la deuda desde que se produjo la crisis. Europa fue la ºnica regiµn que mostrµ una clara voluntad de atacar el problema de la deuda, sin que haya una corrida previa. Explicµ que, a fin de mejorar la situaciµn de los paÚses mÃs afectados, primero se destruyµ su reputaciµn para luego obligarlos a cumplir con las reformas estructurales previstas (que a su vez tenÚan el objetivo de fomentar credibilidad). Grecia, Irlanda y Portugal se encontraron entonces en una situaciµn particular: se quedaron sin acceso a los mercados de capitales al largo plazo y tampoco se reestructuraban sus deudas (porque la deuda se financiaba a una tasa comparativamente alta). Por ende, estos paÚses son insolventes. La idea que una contracciµn fiscal pueda ser expansiva es, como concluye Siaba Serrate, inherentemente errµnea.

Seguidamente, comparµ las compras de activos a largo plazo por parte de los Bancos Centrales en el Reino Unido, Estados Unidos y la Uniµn Europea, observando una gran divergencia entre los primeros y la Uniµn Europea, la cual deberÚa haber comprado aºn mÃs tÚtulos pºblicos.

Por ºltimo, explicµ que el crÕdito todavÚa esta recuperÃndose, y lo que sÚ esta aumentando es la tenencia de tÚtulos del Tesoro de los bancos comerciales. En los Estados Unidos, por ejemplo, los bancos hoy tienen mÃs Tesoro en cartera que crÕditos a empresas comerciales e industriales. En lo que concierne al crÕdito privado, hay una clara tendencia hacia la recuperaciµn, pero todavÚa esta en caÚda. Pues se da una situaciµn con un shock petrolero por un lado pero con costos laborales declinantes (por el lento crecimiento de productos absolutos) y con el crÕdito bancario privado todavÚa reduciÕndose.

Concluyµ que la recuperaciµn mundial instalada es extremadamente frÃgil y està basada en mejorÚas perceptibles en el comercio internacional. Seþalµ que se puede constatar una mejorÚa notable en las condiciones financieras, lo que constituye un elemento esencial en una crisis de crÕdito. Por lo tanto, la amenaza proviene de la posibilidad de un shock negativo de oferta petrolera a caballo de la crisis polÚtica del mundo Ãrabe.

Afirmµ que la caracterÚstica perversa de un shock petrolero es el efecto inflacionario en tÕrminos de precios y deflacionario en el nivel de actividad. Todas las polÚticas de estÚmulo estÃn diseþadas para levantar la demanda agregada. Si se presenta una situaciµn de falta de petrµleo hay que aceptar una tasa de desempleo mucho mas alta de lo que estÃbamos habituados. Si el shock petrolero es grave, empujar con polÚticas de estÚmulo resulta inocuo o puede llegar a ser contraproducente.

AdemÃs, Siaba Serrate destacµ que, si no hubiera problemas de crÕdito, el crecimiento lento no seria grave. Lo que le parece problemÃtico es la crisis patrimonial, y la tasa de crecimiento es una variable esencial para deducir si hay solvencia o insolvencia.

Para finalizar, el economista destacµ que otro riesgo menor se encuentra en provocar una recaÚda en el afÃn (entendible) por querer retirar el estÚmulo. Si esto sucede prematuramente, la recuperaciµn que parece instalada, podrÚa daþarse y volverÚamos al punto de partida.

Mercados emergentes (Õnfasis en AmÕrica Latina)

Pablo BrÕardEconomista-Jefe, Divisiµn Internacional de Scotiabank

El economista Pablo BrÕard centrµ su anÃlisis sobre los mercados emergentes y, en particular, los casos de AmÕrica Latina.

Al principio de su exposiciµn, ofreciµ una visiµn general del estado de la economÚa global en la actualidad. Un primer elemento que destacµ fue el triple shock al que estamos asistiendo: por un lado, Japµn con su crisis nuclear y el impacto (todavÚa poco claro) que esto tendrà sobre la economÚa internacional; por otro lado, los conflictos en Medio Oriente y la intervenciµn de la OTAN en Libia. Y, por ºltimo, la persistente situaciµn de crisis que atraviesan los PIGS de Europa (Portugal, Italia, Grecia y Espaþa).

Considerµ que el resto del mundo tampoco se encuentra en un estado de perfecta salud general, teniendo en cuenta el crecimiento desigual en algunas partes del globo, y la tasa de desempleo que se mantiene alta en los paÚses mÃs desarrollados.

Otras caracterÚsticas de la situaciµn actual que seþalµ fueron el alto Úndice de inflaciµn, el exceso de liquidez, la fuerte instabilidad financiera y los consiguientes ajustes -ya sean de naturaleza monetaria, fiscal o crediticia.

Luego, enseþµ un prospecto de las tasas de crecimiento del PBI en las principales Ãreas del globo, de 1999 hasta 2012, evidenciando cµmo en el momento actual son los mercados emergentes los que tienen las tasas mÃs elevadas.

Mirando los ritmos de crecimiento de China, que ya hace unos diez aþos que estÃn aumentando mucho, BrÕard cuestionµ si debe seguir llamÃndose "mercado emergente" la segunda economÚa mundial.

Posteriormente, se enfocµ en el continente americano, destacando la diferencia en los ritmos de crecimiento en la zona Norte (cuyo estado mÃs fuerte, MÕxico, tiene un ritmo del 4,1%) y la zona Sur (cuyo estado mÃs fuerte, Perº, tiene un ritmo del 7,1%).

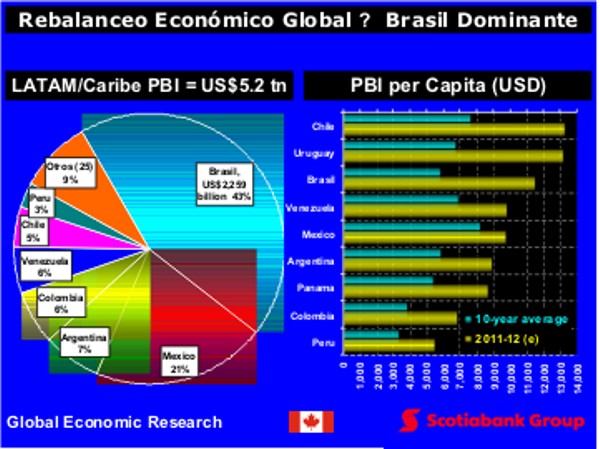

BrÕard indicµ que el desempeþo exitoso de algunos paÚses latinoamericanos no pasa inadvertido, al punto que ºltimamente se està empezando a hablar mucho de un grupo particular de paÚses latinoamericanos, a los que Õl denominµ los "LATAM 5", que comprende a Brasil, MÕxico, Chile, Perº y Colombia.

Agregµ que este grupo demostrµ tambiÕn buenos resultados con respecto a la presiµn inflacionaria que (a pesar de que se encuentra en ascenso), està a niveles histµricamente sustentables. Y, en esta variable macroeconµmica, hay una convergencia creciente entre los "LATAM-5" y el resto de LatinoamÕrica, con porcentajes que se mantienen mÃs o menos entre el 2% y el 4 %, con las excepciones de Brasil (5,5%), Argentina (20%) y Venezuela (30%).

Seguidamente, BrÕard pasµ a analizar otros de los elementos claves de la economÚa global; es decir, la normalizaciµn de las tasas de interÕs. A travÕs del grafico presentado, resulta clarÚsima la diferencia de polÚtica monetaria actuada por parte de Estados Unidos y el Reino Unido, por un lado, y la Eurozona y CanadÃ, por el otro. El primer grupo sigue manteniendo la baja tasa de interÕs adoptada despuÕs de la crisis financiera de 2008, manifestando el deseo de continuar con una polÚtica de fuerte estÚmulo estatal; el segundo grupo, en cambio, empezµ a subir las tasas.

BrÕard explicµ que una repercusiµn de esta decisiµn fue la reciente subida del euro. Segºn el economista, el prµximo aþo habrà incluso un aumento de su poder respecto al dµlar. Y agregµ que no sµlo con el euro el dµlar perderà peso, sino que tambiÕn con el yuang chino, mientras que se fortalecerà frente al real de Brasil. Brasil que, como evidencian los grÃficos, actualmente cuenta con el 50% de las reservas de la regiµn latinoamericana.

Volviendo entonces a la parte sur del continente, BrÕard hablµ del mercado accionario de la regiµn y de la tendencia positiva que la caracteriza. Esta buena tendencia del mercado accionario es fruto tambiÕn de la integraciµn entre los mercados de capitales en Chile, Colombia y Perº. Sin embargo, queda claro que Brasil es el ºnico mercado accionario real de la regiµn, en todos los sentidos.

Acentºa que la regiµn ya no es mÃs neta o importadora de capital, sino que en los ºltimos aþos los paÚses latinoamericanos han empezado a producir muy rÃpidamente ahorros y a depositarlos al exterior. A tal punto que los problemas para amortizar la deuda no afectan tanto a los estados latinoamericanos, como a Grecia o Irlanda.

BrÕard aclarµ que estos datos positivos ya fueron notados por parte de las agencias de rating, que de hecho posicionan estos paÚses en situaciones mejores que los PIGS de Europa.

TambiÕn seþalµ que otras "victorias" de los LATAM-5 sobre los PIGS han sido en el campo del desequilibrio de cuenta corriente y en el desequilibrio presupuestario.

Terminµ su exposiciµn dando una panorÃmica general del contexto regional de LatinoamÕrica en 2011 y 2012. El primer dato que se destacµ es que el futuro va a ser positivo: hay una buena propensiµn al riesgo y una buena recuperaciµn en prÃcticamente toda la regiµn. De hecho, el ciclo econµmico se encuentra de nuevo en una fase de expansiµn.

AdemÃs de los positivos datos econµmicos, el cuyo ejemplo mÃs significativo es sin duda Brasil, BrÕard indicµ cµmo tambiÕn desde el punto de vista polÚtico la regiµn se encuentra en uno de sus mejores momentos, y que desde afuera es bien vista; mucho mejor que cinco o diez aþos atrÃs.

El impacto en la economÚa argentina

Aldo AbramDirector, Centro de Investigaciones de Instituciones y Mercados de Argentina

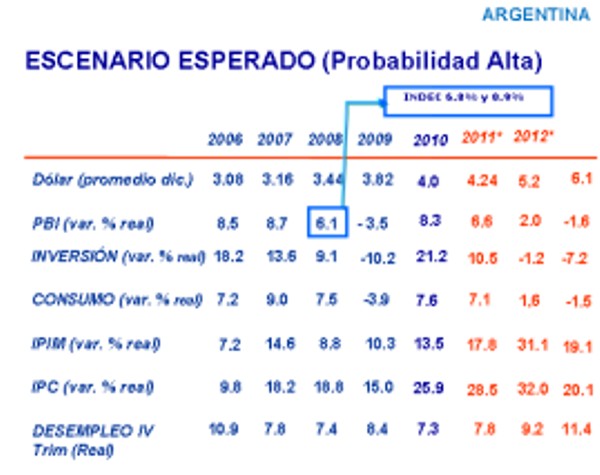

Aldo Abram comenzµ su anÃlisis compartiendo las tasas de riesgo paÚs mediante las cuales diversos organismos internacionales han calificado a la Argentina en los ºltimos aþos.

En comparaciµn con las otras economÚas emergentes, seþalµ que nuestro paÚs posee las tasas mÃs elevadas y que, por lo tanto, a la hora de emitir bonos en el mercado internacional las tasas de interÕs que paga la Argentina son mucho mÃs elevadas. En este sentido, si bien los Úndices han mejorado desde 2009 en adelante, y la Argentina se ha acercado a los estÃndares del resto de los paÚses emergentes, de acuerdo con Abram, esta tendencia deberÚa modificarse debido a las prµximas elecciones presidenciales, las cuales siempre han generado incertidumbre polÚtica y con ello, tambiÕn fuga de capitales.

En palabras del expositor, "no hay ninguna duda que durante este aþo estaremos en presencia de un proceso de desfinanciamiento de la economÚa argentina". De esta manera, la pregunta que deberÚamos hacernos es cuÃl serà la magnitud del mismo. Segºn Abram, la cantidad de capital que fuguemos dependerà principalmente de lo que suceda en el mundo y no tanto de las medidas que se puedan adoptar en la Argentina, debido a nuestra escasa relevancia en el plano internacional.

A continuaciµn, remarcµ que dada la elevada liquidez existente en el mercado internacional, probablemente en el corto o mediano plazo veremos iniciarse burbujas financieras que tendrÃn como epicentro a las economÚas emergentes. Luego de la crisis de 2008 y los bajos rendimientos que otorgaban los mercados de capital de los paÚses desarrollados, los inversionistas comenzaron a buscar otros horizontes y se encontraron con que existÚan plazas que otorgaban mayores dividendos y que habÚa paÚses que crecÚan a tasas constantes y elevadas. Por lo tanto, los tenedores de capital han decidido diversificar su cartera y se han volcado de manera masiva hacia los mercados emergentes.

Ahora bien, ¢por quÕ surgen las burbujas financieras? De acuerdo con Abram, las mismas son consecuencia de la errµnea afirmaciµn sostenida por muchos economistas que sugiere que si en un paÚs el tipo de cambio cae, resulta que eso es malo para la economÚa. La creencia generalizada consiste en que bajo ninguna circunstancia debemos dejar caer el tipo de cambio. Abram explica que el problema es que todos comparamos nuestro tipo de cambio con el dµlar; por lo tanto, cuando la Reserva Federal aumenta la liquidez y deprecia su moneda, los Bancos Centrales salen a comprar dµlares; asÚ, generan la liquidez local necesaria, depreciando su moneda; y por lo tanto, transfieren esa burbuja que se està gestando en los EE.UU. a las economÚas locales. Ante esta situaciµn, Abram considera que la Argentina deberÚa buscar tener bajos niveles de inflaciµn y dejar caer el tipo de cambio, como lo està haciendo Brasil, por ejemplo.

De acuerdo con el expositor, en la actualidad nos encontrarÚamos frente a una situaciµn un tanto complicada. En primer lugar, ante una baja en la demanda de moneda (fruto de la futura fuga de capitales, debido a las elecciones de este aþo) y dada una desaceleraciµn en el crecimiento de la economÚa argentina en general, el Banco Central ha anunciado que va a continuar aumentando la oferta. Esto, sin lugar a dudas traerà aparejada una caÚda del peso y, a su vez, un aumento de la inflaciµn de aproximadamente el 28% o 30%.

En este sentido, para disminuir el circulante se podrÚa aumentar el encaje bancario y restringir los crÕditos al consumo. Sin embargo, en Argentina estamos haciendo todo lo contrario, es decir, el gobierno està incentivando al sistema financiero a que tome mÃs riesgos y preste a aquellos que de otra manera no serÚan tomadores de crÕdito.

En cuanto al sector pºblico, Abram opinµ que el gobierno deberÚa aumentar la solvencia fiscal para incrementar el ahorro estatal, sacando fondos de la economÚa para pagar la deuda que se tiene con los acreedores externos. Un claro ejemplo de este accionar es el caso de Brasil, que este aþo ha anunciado un ajuste fiscal de entre 30 mil y 50 mil millones de dµlares. En contrapartida, lo que el gobierno argentino està haciendo, segºn Abram, es gastarse todos los ingresos del sector pºblico para financiar el gasto en un aþo electoral. Debido a lo expuesto anteriormente, cuando explote la burbuja de los mercados emergentes, segºn Abram, seremos de los paÚses que pagaremos los mayores costos, dado que estamos haciendo todo lo que no hay que hacer para minimizar las consecuencias negativas de dicho impacto.

Para cerrar, sugiriµ que hacia adelante en la Argentina no debemos hacernos demasiados problemas, ya que aparentemente el contexto internacional va a seguir a nuestro favor. Sin embargo, sentenciµ que "si no tomamos las medidas necesarias y continuamos con las polÚticas econµmicas actuales, cuando para fines del 2012 y principios del 2013 esta burbuja de las economÚas emergentes explote, nos encontraremos desguarecidos y seremos, por lo tanto, de los mÃs afectados por dicho proceso".

Banco Federal de EE.UU.

Banco Central Europeo

Jose Siaba Serrate en Pagina 12

Scotiabank

Resumen de una reuniµn "Los desequilibrios globales y AmÕrica Latina", llevada a cabo en la Reuniµn Anual del BID, en Calgary, el pasado marzo

Blog de Aldo Abram, donde se podrÃn encontrar diversos artÚculos del expositor

|

|

|