Hacia la Cumbre del G20 en Toronto

Autor: Ramón González, Visiting Fellow, Yale University

Los días 26 y 27 de junio los Jefes de Estado del G20, grupo que reúne a los principales países desarrollados y emergentes del planeta, se reunirán en Toronto donde la economía internacional y la reforma del sistema financiero dominarán las conversaciones. El debate pasará de cuestiones como los estímulos fiscales y los rescates bancarios que fueron los temas centrales de la reunión de Washington en 2008 y la conferencia de Londres en 2009 a la difícil tarea de reformar la economía global para prevenir una futura crisis. Ese objetivo ha probado ser el más desafiante a medida que los países salen de la crisis de forma diferente y los desequilibrios globales –en el comercio y la deuda pública– persisten. A la luz de la reciente reunión de los Ministros de Economía y Finanzas del G20 del 4 y 5 de junio en Corea del Sur, donde no se pudo lograr un consenso sobre algunas de las cuestiones más polémicas que quedan aún sin resolver –los impuestos bancarios, los desequilibrios en la demanda, medidas de austeridad– el impulso de la reforma financiera mundial dependerá en gran parte del grado de coordinación que los líderes del gobierno sean capaces de alcanzar en Toronto.

Clima económico

En los meses pasados los países de Europa han anunciado drásticas medidas de austeridad. La presión del mercado sobre la deuda pública griega requiere la contracción fiscal del gobierno junto con una acción coordinada del FMI, el Banco Central Europeo (BCE) y la Unión Europea (UE). Estos tres grupos también organizaron un fondo de rescate de 750 mil millones de euros para prevenir el contagio a otros países vulnerables en la eurozona, en particular a Espańa, garantizando ampliamente la deuda de los países de la UE. En parte como respuesta a la presión política en Alemania por el costo de estas medidas, esa asistencia ha requerido recortes correspondientes en el presupuesto de los gobiernos en el corto y medio plazo para disminuir los déficits, que en algunos países superarán el 10% del PBI, y las deudas públicas, que en algunos casos llega casi al doble del límite acordado por la UE del 60% del PBI. Alemania y Francia, los principales motores de la economía de la UE y libres de la presión del mercado sobre sus deudas (especialmente Alemania), también han anunciado polémicos planes para disminuir sus gastos en 100 mil millones y 80 mil millones de euros respectivamente. Ya se han producido reacciones sociales en contra de estas medidas. La propuesta del Presidente francés Sarkozy de elevar la edad de jubilación a los 62 ańos fue recibida con manifestaciones en las calles de París y la reforma de la ley laboral del Primer Ministro Zapatero fue duramente criticada en Espańa. Tras el reciente anuncio por el Banco Central de China de la revaluación de su moneda, que venía siendo una de las cuestiones principales en discusión y por la falta de avances en este plano se temía que un desacuerdo entre China y Estados Unidos podía significar en términos de la posibilidad de alcanzar algún acuerdo en Toronto, el foco de la conferencia se centrará en los acontecimientos en Europa.

En los EE.UU. los difíciles números del mercado laboral y el lento crecimiento sugieren que el desempleo seguirá siendo alto en el mediano plazo. Las preocupaciones del mercado sobre la deuda europea y una huida global hacia la calidad ha generado una apreciación del dólar, una tendencia que los expertos predicen que continuará, por lo que se reduciría la posibilidad de cualquier alivio para las compańías americanas proveniente de la demanda extranjera (aunque un dólar fortalecido es algo de buenas noticias para las exportaciones europeas). En consecuencia, el déficit comercial de los EE.UU. se ha ampliado este ańo, llegando a 40 mil millones de dólares en abril, el máximo de los pasados 16 meses. El ahorro privado en los EE.UU. ha aumentado significativamente, y dado el alto nivel de desempleo, el consumo debería continuar siendo débil. De todas formas, el aumento del gasto público a través de estímulos está comenzando a expirar, por lo que la recuperación económica de Estados Unidos dependerá ahora de que la economía puede crear nueva demanda.

En general, el mundo en desarrollo ha resistido bien la crisis y muchos países están registrando un fuerte crecimiento. Además, la carga de su deuda es mucho más ligera que en el mundo desarrollado, con no mucho más de 40% de deuda pública como porcentaje del PBI y con porcentajes de déficit público mucho menores que los de sus pares desarrollados. Mientras que muchos analistas creen que las medidas de austeridad en Europa se apoyan en la esperada demanda de importaciones de EE.UU., con la elevada deuda y el alto desempleo es dudoso que los consumidores estadounidenses puedan regresar a su papel de los ańos recientes como consumidores mundiales de última instancia. En cambio, la esperanza más probable para Europa (y Estados Unidos) se basa en el crecimiento de las exportaciones a los países en desarrollo. Si esto se lleva a cabo significará un gran cambio en el modelo de crecimiento de los países en desarrollo, particularmente los de Asia, que tradicionalmente han dependido de las exportaciones. Los EE.UU., en particular, han renovado la presión sobre China para que permita la apreciación de su moneda a fin que las exportaciones estadounidenses sean más competitivas en el mercado doméstico chino. El 20 de junio el Banco Central de China anunció en un comunicado que aumentará la flexibilidad de su tipo de cambio y permitirá un cambio gradual en la relación con el dólar después de casi dos ańos sin un cambio de tasa.

El G20 y las discusiones recientes sobre la regulación

El G20 fue creado en 1999 como un foro de debate entre los Ministros de Economía y Finanzas en respuesta a la crisis financiera asiática que comenzó en 1997. La crisis financiera mundial de 2008 transformó al grupo en el cuerpo principal para la supervisón de la estabilidad financiera mundial. Las reuniones bianuales de los Jefes de Estado también tienen el objetivo de garantizar el crecimiento global y dirigir las tendencias de la globalización en beneficio de todos. En las reuniones de Washington en 2008 y Londres en 2009 la atención estaba enfocada en la coordinación de los estímulos fiscales y monetarios. Las primeras regulaciones buscaban afrontar los paraísos fiscales y frenar los instintos proteccionistas, pero, a medida que los peores días de la crisis se alejan, la regulación financiera global se ha convertido en la preocupación central del G20 y de la reunión este fin de semana en Toronto.

A principios de junio los ministros de finanzas y gobernadores de los bancos centrales de los países del G20 se reunieron en Corea del Sur. El comunicado emitido tras la reunión es el mejor indicador del enfoque que adoptará la reunión del G20 en Toronto y provee pistas sobre qué políticas pueden anunciarse. En el comunicado se acordó que las fuertes políticas de respuesta del G20 "jugaron un papel fundamental en el restablecimiento del crecimiento". A pesar que se sostiene que los países "están dispuestos a salvaguardar la recuperación y fortalecer las perspectivas de crecimiento y empleo", se pone más énfasis en la reducción de los gastos: "Los países con graves problemas fiscales necesitan acelerar el ritmo de consolidación… Damos la bienvenida a los anuncios recientes de algunos países de reducir su déficit en 2010 y reforzar sus marcos fiscales y instituciones". Estas palabras marcaron un cambio significativo respecto del comunicado de la anterior reunión de abril, en el cual se llamó a mantener el apoyo fiscal del gobierno "hasta que la recuperación esté firmemente impulsada por el sector privado y logre arraigarse". La creciente preocupación por la deuda refleja un gradual consenso en que el estímulo fiscal previamente aplicado por las naciones occidentales no ha sido suficiente para generar un crecimiento fuerte, y que, en este clima, el estímulo fiscal es insostenible y está aumentando el déficit y la presión de la deuda en los países de la periferia de la UE.

Además, el comunicado reconoce que los países están saliendo de la crisis a diferentes velocidades y que aunque la economía mundial "continúa recuperándose más rápidamente de lo previsto", el perfil de la deuda y la situación fiscal de los diferentes países son muy variados. En el comunicado se establecieron los principios de la reforma financiera: la mejora de la cantidad y calidad del capital bancario, la reducción del riesgo moral, el desarrollo de instrumentos efectivos de resolución, la protección de los contribuyentes y el aumento de la transparencia. Sin embargo, es importante destacar que el comunicado no demuestra ningún acuerdo sobre un impuesto bancario global, la pieza más polémica de la reforma financiera de la cual Alemania y Francia a favor y Canadá, Japón y Brasil están en contra.

El 17 de junio los líderes de la UE se reunieron en Bruselas para coordinar sus políticas para las reuniones del G20 en Toronto. Coincidieron en que "los Estados miembros deben introducir sistemas de gravámenes e impuestos sobre las instituciones financieras para garantizar un justo reparto de los costos". Esto significó una victoria para Alemania en particular, que ha estado presionando para adoptar este tipo de declaraciones en contra de los bancos. Esta cuestión anuncia renovados conflictos en Toronto, dado que algunos países se han manifestado en oposición a la idea, a la que ven como una distracción de otros esfuerzos de reforma que son más fundamentales. La propuesta de impuestos sobre las transacciones financieras, una política aún más controvertida que el impuesto bancario y que no figura entre las distintas opciones que el FMI presentó a los Ministros a principios de este mes de junio, no fue aprobada en el documento final de la conferencia. "No todo el mundo está entusiasmado, por temor a que las transacciones migren de Europa", dijo Sarkozy. Sin embargo, afirmó que "vamos a llevar este debate al G20 y tomaremos nuestra decisión en función de las reacciones de los grandes jugadores". Es poco probable que sea positiva.

Asimismo, la conferencia reafirmó las medidas de austeridad en toda la zona del euro: "Los Estados miembros están decididos a garantizar la sostenibilidad fiscal y lograr los objetivos presupuestarios sin demora". Aunque en el documento se habla de permitir una "velocidad diferenciada en la consolidación presupuestaria, teniendo en cuenta tanto los riesgos fiscales y no fiscales", el lenguaje confirma el movimiento en la UE desde el estímulo fiscal para el crecimiento a la reducción del déficit para la gestión de la deuda. Por ultimó, los líderes se comprometieron a publicar en julio el resultado de las pruebas de stress a los principales bancos porque, según el Primer Ministro espańol, "no hay nada mejor que la transparencia para demostrar solvencia". Aunque por ahora la prueba está limitada a 25 bancos y no incluye otros que están más en peligro, la noticia ha sido saludada como un avance hacia el restablecimiento de la confianza del mercado en las finanzas europeas.

Agenda y resultados esperados de la Conferencia

En términos generales, habrá tres temas principales en la cumbre: la reforma del sector financiero, los programas de estímulo y el comercio mundial y el crecimiento. Continuando en las líneas generales acordadas en la cumbre de Pittsburg, los líderes se concentrarán en los continuados esfuerzos por "garantizar la transparencia del mercado, reducir riesgos excesivos y fomentar una cultura de comportamiento prudente enfocada en el largo plazo". Con países que están dejando atrás los estímulos, habrá un intenso debate sobre cómo gestionar el crecimiento mientras que la coordinación de las estrategias de salida para "garantizar que las políticas sean sostenibles en el mediano plazo". Finalmente, los Jefes de Estado discutirán medidas para liberalizar el comercio y reducir los desequilibrios, teniendo en mente especialmente los casos de Alemania, China, y Estados Unidos. Ya en los días previos, el consenso en cuanto a políticas específicas en estos tres puntos sigue dividido.

Reforma del sector financiero

La reforma financiera tiene seis partes, yendo desde lo más a lo menos importante: 1. la regulación de la cantidad y calidad del capital bancario, 2. la reforma de las systematically important financial instituions (SIFI), los bancos "demasiado grandes para caer" y cómo afrontarlas durante una emergencia sin dańar los mercados globales, 3. métodos para compartir la carga de los rescates financieros (el impuesto a los bancos es el ejemplo más prominente), 4. el establecimiento de redes de seguridad financiera parar frenar la propagación de riesgos de mercado y una mejor vigilancia macroeconómica, 5. la reforma de las organizaciones internacionales reguladoras que reflejen el creciente poder económico de los países en desarrollo y 6. la reforma de las indemnizaciones con el objeto de conciliar los intereses de los banqueros con el crecimiento económico a largo plazo.

El comité de Basilea par la supervisión bancaria, el organismo mundial de reglamentación encargado con la elaboración de nuevas normas de capital, el 18 de junio pospuso la fecha para presentar los nuevos estándares a diciembre de 2011, una decisión que toma en cuenta la falta de consenso en la reciente reunión de los Ministros de Finanzas en Corea del Sur.

El debate sobre los impuestos bancarios está vinculado a la cuestión de la vigilancia de las SIFI. Sarkozy y Merkel en parte basan su defensa a un impuesto bancario por estos motivos, "creemos que esta tasa debe ser ajustada al riesgo y que se debe abordar la cuestión del riesgo moral con respecto a las SIFI". Es poco probable que este argumento sea suficiente, por lo que los líderes deberán trabajar para determinar qué combinación de principios generales y normas especificas deben regir este tipo de entidades financieras, y para desarrollar criterios en cuanto a qué instituciones se van a incluir y qué medidas se tomarán respecto de ellas en situaciones de emergencia.

Los estímulos y el debate sobre la austeridad

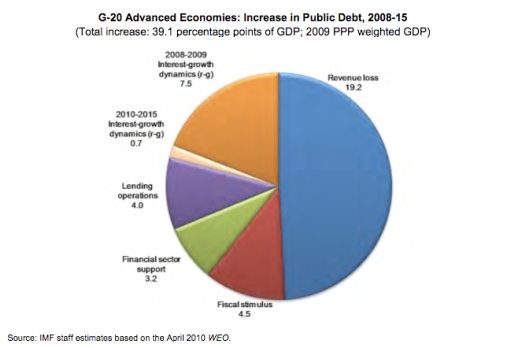

Actualmente la principal preocupación del G20 es el alto nivel de deuda en varias de las economías desarrolladas. Esto ha llevado algunos países, especialmente los de Europa, a frenar sus programas de estímulo y empezar a reducir el déficit con medidas de austeridad. Dentro de la eurozona, Alemania ha tomado la delantera en la predicación de la disciplina fiscal, una acción que se suma a su controversial reducción del gasto público frente a la escasez de la demanda en la región del Euro. En la reunión de líderes de la UE de la semana pasada, Alemania sugirió que los países que violen las normas de disciplina fiscal de la UE deberían perder su derecho a voto. Esto significa un cambio en el sistema de incentivos y en el reconocimiento de la independencia de la política económica de los países miembros que ha sido la norma en los últimos ańos. Al rechazar, en parte, la opinión generalmente aceptada de Keynes que promueve la actividad gubernamental en los climas de recesión, el Banco Central Europeo elaboró un informe en el cual alega que anteriores recortes presupuestarios en ciertos países han estimulado un crecimiento más rápido, aunque los críticos del estudio sostienen que la mayor parte del crecimiento se produjo debido a la relajación de la política monetaria y la depreciación de la moneda que se aplicó en esas situaciones.

Los Estados Unidos han manifestado su preocupación por estas medidas de austeridad, el Presidente Obama ha advertido a sus colegas del G20 en una carta de la semana pasada que "hemos trabajado muy arduamente para restablecer el crecimiento. No podemos dejar que empiece a fallar o a perder fuerza ahora. Esto significa que debemos reafirmar nuestra unidad de propósito para proporcionar el apoyo político necesario para mantener fuerte crecimiento económico". A diferencia de la declaración de los líderes europeos instando a medidas fiscales "sin demora", Obama reconoció que "debemos comprometernos a ajustes fiscales que estabilicen el porcentaje de deuda con respecto al PIB a niveles apropiados, pero en el mediano plazo". Larry Summers, principal asesor económico del Presidente de Estados Unidos, resumió el pensamiento de la administración de esta forma: "Hoy, cuando las tasas de interés están casi en cero y el desafío central es el déficit de la demanda, las políticas fiscales de consolidación inmediata que fueron apropiadas para abordar los problemas de crowding out (cuando el consumo privado se reduce por un aumento del gasto público) de los ańos noventa serían perjudiciales y no servirían al crecimiento económico". El reporte Fiscal Monitor del FMI publicado en mayo está de acuerdo con la posición de los EE.UU. al concluir que en las economías avanzadas el aumento de la deuda "se debe principalmente a la caída de la producción y la pérdida de ingresos relacionada con la crisis" y por consecuencia, "la evolución fiscal sigue dominada por la necesidad de impulsar la demanda agregada".

Fiscal Monitor, 14 de mayo de 2010, FMI, pág. 16

La posición de Estados Unidos ha generado resistencia en Europa. Otmar Issing, ex economista en jefe del Banco Central Europeo, ha salido a la defensa de las medidas de austeridad alemanas, sosteniendo que "no veremos la resolución de los desequilibrios actuales en los países en la acumulación de la deuda" porque el crecimiento de la deuda debilitaría aún más la confianza del mercado.

En este punto el G20 no parece lo suficientemente fuerte como para alterar los intentos de estímulo en los EE.UU. o la austeridad en Europa. En el momento del fellowship of the lifeboat que produjo un consenso durante las peores partes de la crisis se está desgastando y los países están aplicando políticas económicas más adaptadas a sus circunstancias nacionales y convicciones ideológicas. Toronto ofrecerá entonces la oportunidad de fortalecer la coordinación global para la reforma financiera y los programas fiscales con el objeto de generar crecimiento y proveer calma a los mercados, los cuales se inquietaron el mes pasado cuando Alemania anunció unilateralmente una prohibición a las ventas al descubierto a corto plazo para una variedad de instrumentos financieros.

Comercio mundial y crecimiento

Los desequilibrios globales en el comercio son otro de los temas principales de la Cumbre. Tres países dominarán el debate: China, Alemania y Estados Unidos. Durante meses los EE.UU. han encabezado un grupo de países que junto con organismos internacionales como el Banco Mundial han aplicado continuamente presión sobre China para que aprecie su moneda. Cuando el Banco Central de China anunció recientemente que accedería a hacerlo, aunque en menor grado que lo que algunos observadores esperaban, calmó lo que se estaba convirtiendo en un desacuerdo que podría dominar la próxima reunión del G20. El anuncio fue una astuta movida por parte de China ya que evitó las críticas de los Jefes de Estado de los demás grandes países mientras que preserva la impresión de que tiene independencia en su política monetaria.

Alemania, ya en el centro de otras discusiones en la Conferencia, se enfrentará a las críticas de los EE.UU. por su desequilibrio comercial. Las acciones del gobierno alemán (reducción del gasto público mientras la demanda privada permanece débil) parecerían indicar que en Alemania esperan un aumento de las exportaciones por la baja del Euro. Obama de refirió indirectamente a esto en su mencionada carta: "estoy preocupado por la débil demanda del sector privado y la continua dependencia excesiva de las exportaciones de algunos países con ya muy grandes superávits externos. Nuestra capacidad para lograr una recuperación global duradera depende de nuestra capacidad para lograr un patrón de crecimiento de la demanda mundial que evite los desequilibrios del pasado". Con un Euro en caída y una Alemania sin deseos de reducir su dependencia de las exportaciones, parece poco lo que Estados Unidos será capaz de hacer para cumplir con las palabras del presidente Obama, quien sin duda presionará firmemente para que el comunicado de la Cumbre incluya algún reconocimiento del problema de volver a los desequilibrios globales del pasado que contribuyeron al escalamiento de la crisis. De todas formas, si no hay acuerdos coordinados para reducir los desequilibrios, será difícil para los gobiernos resistir la inclinación de proteger la industria doméstica y el empleo a través del establecimiento de barreras al comercio, medidas que se ańadirían a los ya varios problemas del crecimiento global.

Conclusión

El consenso logrado tras la crisis se está desvaneciendo y la Conferencia del G20 comienza con profundos desacuerdos entre los líderes mundiales. Con la excepción de la depreciación de la moneda china, posiciones opuestas se han vuelto más arraigadas en los últimos días antes de la reunión. La Cumbre, que consolidará el G20 aún más como el principal órgano multinacional de coordinación económica mundial, también resaltará el desplazamiento del poder más lejos de los poderes tradicionales del Atlántico y hacia las potencias emergentes (Corea del sur, como el sitio de la próxima conferencia del G20 en el otońo jugará un papel clave en la discusión en Toronto). El G20, inevitablemente, sirve también como una medida de la influencia de los líderes nacionales y, especialmente entre Obama y Merkel, será revelador observar cuál de las dos visiones prevalecerá. Por último, si surge un fuerte consenso resultará importante no sólo para restablecer el crecimiento global, sino también para instituir la eficacia del G20 como una institución en si misma. La lista de temas en la agenda es larga, como lo es la lista de desacuerdos. Toronto presenta un desafío enorme.

|

|

|