Europa y los paÚses emergentes frente a la crisis internacional actual

14 de agosto de 2012

Seminario organizado por el CARI

Por Enrica Campogiani

El 14 de agosto de 2012 se llevµ a cabo en el CARI un seminario sobre la situaciµn de Europa y los paÚses emergentes frente a la crisis internacional actual, la cual estuvo a cargo de Mario Blejer, Vicepresidente del Banco Hipotecario y ex Presidente del BCRA, Pablo Breard, Vicepresidente y Jefe de AnÃlisis Econµmico Global del Grupo Scotiabank y Gustavo Caþonero, Managing Director y Jefe de AnÃlisis Econµmico para Mercados Emergentes de Deutsche Bank. Actuµ como moderador el doctor Alejandro Dillon, coordinador del Grupo de Trabajo sobre Mercados Emergentes del CARI.

Mario Blejer comenzµ su exposiciµn mostrando las proyecciones de Barclays Capital sobre el crecimiento del PBI en 2011 y 2012 para diferentes paÚses y grupos de paÚses, las cuales indican una caÚda de la tasa de crecimiento global entre el aþo 2011 y 2012. De todas formas, indicµ que la economÚa mundial no està en recesiµn sino que se trata de un crecimiento mÃs lento, pasando de 3,8% a 3,4%. Por otro lado, esta reducciµn agregada esconde distintas tasas de crecimiento ya que los paÚses mÃs desarrollados estÃn teniendo las peores performances, mientras que los paÚses emergentes siguen creciendo. Aunque estos ºltimos en el ºltimo aþo tambiÕn han experimentado una desaceleraciµn.

Por lo tanto, Blejer considera que, en el conjunto, el mayor problema està en Europa. Este continente està pasando por una recesiµn clara, acompaþada por crecimiento industrial negativo, crisis fiscal, crisis de deuda (no sµlo pºblica, sino tambiÕn privada), crisis bancaria, crisis estructural y un problema de preferencias entre los estados, lo que significa que para los paÚses europeos es muy difÚcil decidir quÕ tipo de polÚtica adoptar, especialmente en tÕrminos monetarios.

La soluciµn que hasta ahora se ha buscado ha sido un camino de ajuste. Blejer subrayµ que estas medidas sesgan los defectos recesivos -que ya afectan a Europa- hacia una mayor recesiµn porque, si bien la austeridad es necesaria, al mismo tiempo, dificulta la recuperaciµn del crecimiento econµmico.

Con respecto a la deuda, Blejer explicµ que, a diferencia de los europeos, hay paÚses con deudas pºblicas elevadas pero que no estÃn en crisis (por ejemplo, Estados Unidos o Japµn) porque la deuda pºblica es en moneda local. El orador demostrµ que, en la mayorÚa de los casos, los paÚses no defaultean en su propia moneda, disponiendo asÚ de instrumentos de polÚtica monetaria; en cambio, en la Eurozona estas herramientas han sido delegadas al Banco Central Europeo.

Para el economista la soluciµn es recurrir a un sistema de mutualizaciµn: "el euro es un proyecto polÚtico que necesita transferencias para ecualizar las dificultades econµmicas que crea", sostuvo.

Finalmente, Blejer extrajo tres conclusiones: sin crecimiento habrà default; con recesiµn no es posible un ajuste fiscal significativo; y sin transferencias del centro a la periferia el proyecto del Euro no puede mantenerse.

Seguidamente, presentµ dos escenarios: por un lado una disoluciµn caµtica si Alemania decidiera que no hay ningºn tipo de mutualizaciµn con consecuentes salidas de paÚses de la zona euro. Y por el otro un equilibrio subµptimo en el que si hay mutualizaciµn pero al mismo tiempo hay una reestructuraciµn con una gran devaluaciµn del euro. Segºn Blejer, el equilibro subµptimo es el escenario mÃs probable, pero necesita un contexto polÚtico donde las decisiones sean tomadas con mÃs rapidez.

El segundo orador, Pablo Breard, iniciµ su exposiciµn seþalando que debido a los excesos polÚticos y de mercado cometidos en el pasado ahora es necesario ajustar. Los datos de mercado muestran un fuerte proceso de diferenciaciµn entre paÚses, respecto de lo cual Breard seþalµ que Europa no puede seguir en la actual situaciµn, en la cual el euro està sobrevaluado porque existe una presiµn para mantenerlo alto para que los paÚses puedan financiarse.

Segºn el disertante, las proyecciones de crecimiento de los Estados Unidos para este aþo serÃn de aproximadamente 2%; China sufrirà una desaceleraciµn pero igualmente crecerà a una tasa del 7 o 7,5%, y esto es favorable para AmÕrica Latina; en India el dÕficit aumentarà y su moneda seguirà estando en una situaciµn precaria; en AmÕrica Latina, Brasil va a crecer menos este aþo pero su "PPP approach" (Partnerships entre Pºblico y Privado) ayudarà a los brasileþos a enfrentar los desafÚos financieros que implica ser anfitriones de la Copa Mundial de Fºtbol y de los Juegos OlÚmpicos. AdemÃs "si Brasil desarrolla un buen plan de infraestructura, puede crecer entre 4 y 5%", afirmµ.

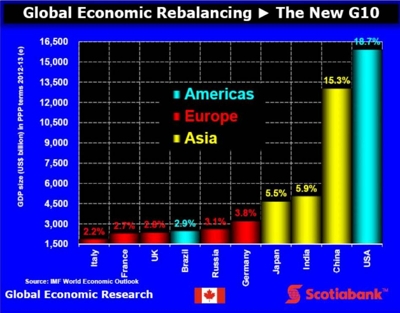

Otro dato destacado fue que en la ºltima dÕcada se ha utilizado mucho la expresiµn "global economic rebalancing" bÃsicamente orientada al crecimiento de China, pero considerµ que dicha expresiµn significa que se està produciendo un nuevo balance del poder econµmico en el mundo.

Segºn Breard, esto se observa claramente si se analiza el nuevo grupo del G10: Estados Unidos representa el 19% de la economÚa global (por lo tanto, su polÚtica sigue siendo importante); Brasil tiene el 3% (llegµ a ser la sÕptima economÚa mundial); Europa representa el 15% (pero se encuentra en problemas); China representa el 15% (es uno de los actores mÃs importantes hoy en dÚa).

De hecho, de los diez paÚses con el mayor nivel de reservas internacionales, la mayorÚa de ellos estÃn en Asia. China tiene 3,3 trillones de reservas, por ende, puede decidir el tipo de cambio independientemente; Japµn tiene 1,2 trillones, lo que le permite intervenir su mercado de divisas para disminuir la apreciaciµn; Brasil en AmÕrica Latina es el paÚs con mayores reservas y uno de los grandes acreedores de Estados Unidos. Ante esto, Breard concluyµ que el proceso de diferenciaciµn se està haciendo mÃs profundo y serà aºn mÃs profundo si los paÚses importantes que ahora tienen serias dificultades (como los paÚses de la Eurozona e Inglaterra) no solucionan los problemas que los llevaron a la crisis.

Finalmente, Gustavo Caþonero se refiriµ al problema de ajuste que està afectando a los paÚses mÃs desarrollados. Advirtiµ que esos paÚses no son todos iguales, que a pesar de que, por ejemplo, Estados Unidos y Europa son bastante parecidos en tÕrminos de deuda y crecimiento econµmico, en Estados Unidos las instituciones permiten una salida mÃs rÃpida de la crisis; en cambio, el problema de Europa es que resulta muy difÚcil que los paÚses de la UE se pongan de acuerdo para encontrar soluciones compartidas. AdemÃs, explicµ que el objetivo del Banco Central Europeo es controlar la estabilidad y la inflaciµn, a diferencia de Estados Unidos que sµlo tiene por objetivo controlar la inflaciµn, lo cual deja un aºn menos.

Respecto de la situaciµn econµmica de Estados Unidos indicµ que si bien hay una recuperaciµn econµmica, aºn hay altos niveles de desempleo y las familias reciÕn ahora estÃn reduciendo sus altos niveles de endeudamiento.

Seguidamente, el disertante advirtiµ sobre los problemas que pueden devenir del crecimiento de la deuda pºblica en los Estados Unidos. Esta, aunque menos peligrosa que en Europa (porque es emitida en moneda local), eventualmente tendrà un costo polÚtico. Para Caþonero, lograr un compromiso entre dÕficit fiscal y deuda pºblica necesitarà de una fuerte convicciµn polÚtica, para lo cual habrà que esperar los resultados de las elecciones presidenciales.

Con respecto a las proyecciones globales, ofreciµ una visiµn relativamente pesimista en la cual la recesiµn en Europa y los signos de desaceleraciµn que comienzan a mostrar los mercados emergentes (pasando de un 7% a un 5%) afectarÃn la economÚa global.

En cuanto a los paÚses latinoamericanos, vislumbrµ que en los prµximos aþos los paÚses que estarÃn en mejor situaciµn en AmÕrica Latina serÃn Perº, Colombia, Chile y en menor medida MÕxico, mientras que Brasil y Argentina, que han crecido mucho en el pasado, posiblemente sufran un poco la falta de sustentabilidad de su crecimiento.

Mario BlejerVicepresidente del Banco Hipotecario. Ex Presidente del BCRA

Pablo BreardVicepresidente y Jefe de AnÃlisis Econµmico Global del Grupo Scotiabank

Gustavo CaþoneroManaging Director y Jefe de AnÃlisis Econµmico para Mercados Emergentes de Deutsche Bank

|

|

|